תקופת התיישנות

אחד המושגים החשובים ביותר בביטוח הוא מרוץ ההתיישנות, אי הבנה של המושג התיישנות יכול להוביל לשלילת הזכות שלנו לתשלום מחברת הביטוח. המשמעות הכללית של התיישנות, היא שיש לי טענה לזכות כלשהיא, אך איני יכול לממש אותה מאחר שלא טענתי אותה בזמן שהמחוקק קבע לאותו נושא. בשפה משפטית אנחנו נגיד שמבחינה מהותית אומנם יש עילת תביעה, אך מבחינה דיונית נגמר לי הזמן לטעון ולדרוש מכוחה את אותה העילה ובית המשפט יסרב לשמוע את טענותיי ודרישותיי, רק בגלל שהמתנתי יותר מדי זמן.

החוק העיקרי והמרכזי החל בנדון הוא חוק ההתיישנות, התשי"ח.1958- אם נשאל אנשים כמה זמן לדעתם הקציב המחוקק עד לתחילת ההתיישנות כנראה שנשמע הרבה תשובות שונות, וככל הנראה רובם יהיו צודקים מאחר שתקופות ההתיישנות משתנות לפי סוג הטענה או בשפה המשפטית לפי סוג העילה. סעיף 5 לחוק התיישנות קובע כי תביעה שאינה במקרקעין תתיישן תוך שבע שנים ולכן רוב הציבור שיישאל מהי תקופת ההתיישנות, יגיד 7 שנים, אך התשובה הזו לא תמיד נכונה. צריך לזכור שבכוחה של טעות זו לשלול מאיתנו את הזכות לקבל את מה שמגיע לנו מחברות הביטוח רק בגלל שלא ידענו את המועדים הרלוונטיים להתיישנות תביעתנו.

תביעה מכוח פוליסת ביטוח היא אינה במקרקעין ולכן ניתן להסכים שיש הגיון לחשוב שתביעת ביטוח מתיישנת תוך 7 שנים, אולם לא הכול פועל לפי הגיון וחשוב להכיר את הסעיפים הקטנים.

לעניין פוליסות ביטוח יצר המחוקק סעיף ספציפי. סעיף 31 לחוק חוזה ביטוח, התשמ"א1981- קובע, תקופת התיישנות אינה 7 שנים אלא רק 3 שנים.

וכך קובע החוק:

"תקופת ההתיישנות של תביעה לתגמולי ביטוח היא שלוש שנים לאחר שקרה מקרה הביטוח; היתה עילת התביעה נכות שנגרמה למבוטח ממחלה או מתאונה, תימנה תקופת ההתיישנות מיום שקמה למבוטח זכות לתבוע תגמולי ביטוח לפי תנאי חוזה הביטוח".

המשמעות של סעיף 31 לחוק חוזה הביטוח, מרוץ ההתיישנות בתביעת ביטוח מתחיל מיום שאירע מקרה הביטוח ונמשך 3 שנים על מנת לאפשר לנו לממש את זכאותנו מכוח פוליסת הביטוח.

יש לשים לב, עילת תביעה מכוח פוליסת סיעוד מקימה בכל יום עילה חדשה לדרוש מחברת הביטוח תשלום עד 3 שנים אחורה (תביעה רטרואקטיבית) בגין התקופה שלה הייתם זכאים בעבר. לכן גם אם חלפו 3 שנים מיום בו התחיל המצב הסיעודי אין זה אומר שבהכרח התיישנה זכותכם לדרוש תשלומים מחברת הביטוח שמגיעים לכם מכוח פוליסת הסיעוד.

כשאנו מזכירים את מרוץ ההתיישנות, חשוב מאוד להדגיש כי מרוץ ההתיישנות לא נעצר כאשר פונים לחברת הביטוח אלא תקופת מרוץ ההתיישנות נעצרת רק כאשר מגישים תביעה לבית המשפט.

זאת אומרת שאם אתם פונים לחברת הביטוח ולא מקבלים תשובה ו/או התייחסות, המשמעות היא שחברת הביטוח גוזלת ממכם חלק מתקופת הזמן שקבע לכם המחוקק ואתם עשויים להפסיד תשלומים מחברת הביטוח רק בגלל שלא פעלתם כפי שצריך.

עמדת חברת הביטוח לתביעתכם

סעיף 23 (א) לחוק חוזה הביטוח קובע כי מרגע שמבוטח שולח תביעה בכתב לחברת הביטוח, על חברת הביטוח לעשות מיד את הדרוש כדי לברר את חבותה.

לעניין זה חשוב לשים לב גם לקביעת המפקח על הביטוח בסעיף 23 לחוק חוזה הביטוח, תשמ"א-1981 לחוזר 2011/9/5 שם הובהר כי על חברת הביטוח לבדוק את פנייתכם בתום לב, בענייניות, ביסודיות, ביעילות, במקצועיות, בשקיפות ובהוגנות. המפקח על הביטוח אף הגדיר לחברת הביטוח כי מרגע קבלת המידע והמסמכים הדרושים לבירור התביעה עליה למסור עמדתה למבוטח בתוך 30 ימים.

אך מה קורה כשחברת הביטוח מתחמקת ולא מבררת את חבותה ולא מודיעה האם היא מקבלת או דוחה את דרישתכם? התנהלות שכזאת מנוגדת להוראות הדין ולסעיף 3 להנחיות המפקח על הביטוח שהדגישו ביום 9.12.1998 כי אתם זכאים לקבל בכתב את מלוא עמדת חברת הביטוח בנוגע לכל עילות תביעתכם. כמו כן, הובהר כי הסברים בשיחות טלפון אינן מפחיתות מהחובה למסור עמדה בכתב על מנת לאפשר להתייעץ עם גורמים מקצועיים.

חשוב לדעת כי המפקח על הביטוח הדגיש כי חברת ביטוח שלא תנמק ותפרט את כל נימוקי דחייתה לתביעתכם בהזדמנות הראשונה לא תוכל במועד מאוחר יותר להעלות נימוק נוסף לאחר מכן:

"ביום 9.12.98 ניתנה על ידי היחידה לפניות הציבור הכרעה עקרונית בנושא חובת המבטחת להודיע למבוטח את עמדתה בנושא תביעתו. על פי הכרעה זו, על המבטחת לפרט בפני התובע את כל נימוקי הדחייה לתביעתו בהזדמנות הראשונה שיש לה, ואם לא עשתה כן- לא תוכל להעלות נימוקים נוספים לדחייה במועד מאוחר יותר."

הנחיות אלה אף אושרו על ידי בית המשפט העליון ברע"א 10641/05 הפניקס נגד אסולין והפכו לנורמה מחייבת.

בנסיבות שכאלה חשוב מאוד לדרוש את עמדת חברת הביטוח בכתב ולא להסתפק בהודעה טלפונית מטעם נציגי חברת הביטוח.

רבים נופלים למלכודת בדמות הבטחות שונות ומשונות לגבי הצעות פשרה וזאת בטרם קבלו עמדה רשמית כפי שמתחייב מהוראות הדין.

בנוסף, חשוב לדעת כי פניה חוזרת "(ערעור)" לחברת הביטוח, בתקווה שאולי תצליחו לשכנע את חברת הביטוח על ידי נימוקים חדשים, לעניות דעתי מאפשרת לחברת הביטוח לבצע "מקצה שיפורים" לעמדת הדחייה לתביעה שלכם ובכך להקשות ו/או לפגוע בסיכוי תביעתכם.

לצורך הבהרת הדברים נביא דוגמא להמחשה:

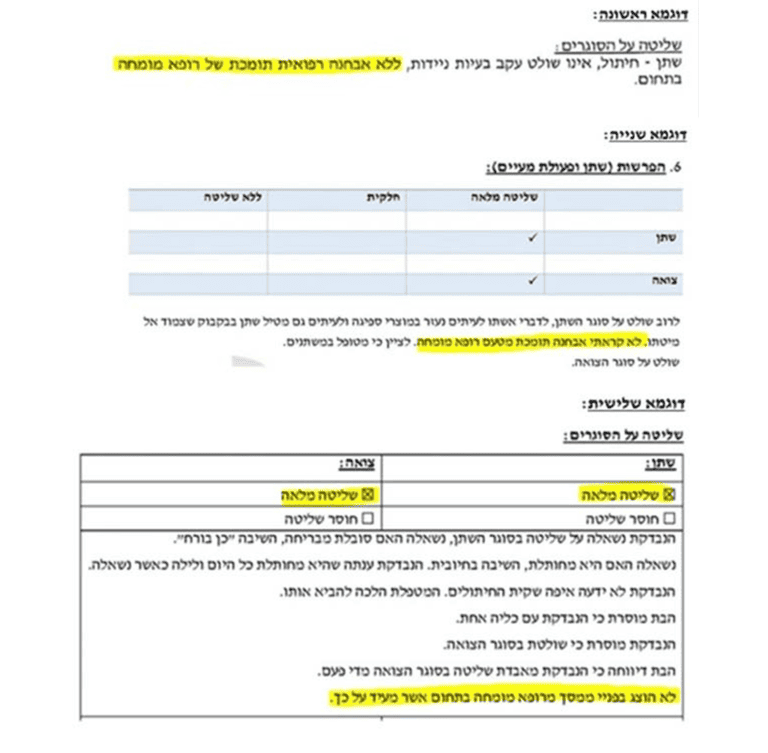

פלוני פונה לחברת ביטוח לצורך מימוש זכאותו מכוח פוליסת הסיעוד. חברת הביטוח בודקת את מצבו של פלוני וטוענת שהוא מתקשה רק בשתיים מתוך שש הפעולות היום יומיות (למשל בפעולות הרחצה וההלבשה) ביתר הפעולות פלוני אינו מתקשה ומבצע אותם בכוחות עצמו.

פלוני מגיש תביעה לבית המשפט ומוכיח שאין לו שליטה על הסוגרים ולכן נדחה שלא כדין ויש לחייב את חברת הביטוח לשלם לו את הפיצוי מכוח הפוליסה. במצב כזה חברת הביטוח לא תוכל להפתיע ולעלות טענה כי גם אם הוכח מקרה הביטוח, זה קרה בזמן של תקופת האכשרה ולכן חברת הביטוח פטורה מתשלום.

ניתן לראות בפסיקה מקרים רבים בהם חברת הביטוח ניסתה להרחיב את נימוקי הדחייה באופן פסול מבלי שטענה לכך בהזדמנות הראשונה.

במצבים שחברות הביטוח מנסות את מזלן ואת חוסר הידיעה של המבוטחים, וטוענות נימוקים חדשים שלא נטענו במכתב הדחייה, נדרש להגיש בקשה לבית המשפט ולפרט שיש צורך במחיקת הנימוקים "החדשים" של חברת הביטוח.

למעשה באמצעות מכתב הדחייה, חברת הביטוח מגדרת את המחלוקות שבין המבוטח לחברת הביטוח.

על כן, אנו ממליצים לשקול היטב האם יש מקום לשלוח ערעור לחברת הביטוח או שמוטב לפנות בתביעה משפטית לבית המשפט לצורך התמודדות עם טענות הדחייה שהעלו מבלי לאפשר להם להרחיב את טענות הדחייה.

תביעת סיעוד

תביעת סיעוד

נימוקים שכיחים במכתבי דחיה של תביעות סיעוד

הדגשנו את החשיבות לדרוש שנימוק הדחייה יהיה בכתב, ולא בע"פ באמצעות שיחה טלפונית, שתמנע מחברת הביטוח להפתיע אותנו בטענות חדשות שלא נטענו במכתב הדחייה. כעת נציג בפניכם את טענות הדחייה השכיחות של חברות הביטוח אשר באמצעותן מנסות להתנער מאחריותן לתשלום תביעות סיעוד מכוח פוליסת הסיעוד.

1. לא קרה מקרה ביטוח

הטענה הנפוצה ביותר הינה שלא קרה מקרה ביטוח. מבוטח פונה בדרישה לתשלום מחברת הביטוח וזו האחרונה מבקשת לבדוק את טענות המבוטח, לעיתים הבדיקה נערכת על סמך מסמכים בלבד אך לרוב חברות הביטוח מצטיידות במומחים מטעמן שיבחנו את מצבו הסיעודי של המבוטח. הבדיקות נערכות באמצעות אחות סיעודית או רופא.

במקרים רבים מדי אנו נתקלים במצבים בהם בניגוד למסמכים הרפואיים מטעם הרפואה הציבורית או המוסד לביטוח לאומי, מומחי חברות הביטוח מגיעים למסקנה כי לא מתקיים מקרה ביטוח. טענת חברת הביטוח שהמבוטח מצליח לבצע את פעולות היום יום או שאינו עונה להגדרת "תשישות נפש".

טענות שכאלה מצד חברת הביטוח העוסקות במצב התפקודי או במצב הקוגניטיבי – אנו ממליצים שלא לקבלן כמובנות מאליהן, ולבדוק את זכאותכם. אנו נתקלים לא פעם במצב שהלכה למעשה חברת הביטוח מחליטה להסתמך על מסמך רפואי מסוים שפועל לטובתה ולהתעלם מאלה שפועלים לרעתה. מצב שכזה מאפשר לחברת הביטוח לדחות תביעות סיעוד ללא כל בסיס רפואי.

במבחן המציאות, תביעות סיעוד של מבוטחים רבים נידחות שלא כדין לעיתים מתוך עצימת עיניים ולעיתים בשל חוסר הבנה של הליקויים של המבוטחים. חשוב להדגיש כי במקרים רבים חברות הביטוח שולחות מומחים שאין להם את ההכשרה המתאימה לבחון את מצבו של המבוטח כך שהן מגיעות למסקנות לא נכונות. הנושא מחמיר כאשר המצב התפקודי הוא אכן גבולי שאז קל לחברת הביטוח לדחות את כיסוי הביטוח ולהימנע מתשלום. אם בכך לא די, הרי שלעיתים אנו נתקלים במצבים בהם חברות הביטוח שולחות "מומחים" לבחון את מצבו התפקודי או הקוגניטיבי של המבוטח והמומחה מטעמן קובע שמתקיים מקרה ביטוח.

אלא שחברות הביטוח עדיין מסרבות לשלם את התשלום הדרוש. מדוע? לחברות הביטוח שיטה נוספת, הן שולחות חוקר פרטי שיעקוב אחר המבוטח. החוקר ישוחח עם המבוטח במסווה ותוך התחזות לאחר (שליח דואר, שליח פרחים, פקח ועוד) יצלם ויתעד את השיחה עם המבוטח.

כך מבלי שהמבוטח מודע לביצוע החקירה במסווה ומבלי שמודע לכך שהדברים שימסור לחוקר והקלטות ישמשו את חברת הביטוח, נדחות תביעות חרף מצבם הרפואי הקשה של המבוטחים.

במקרה שהגיע לבית המשפט, ראינו כי חוקר הפרטי עקב אחר המבוטחת הסיעודית וצילם אותה בתוך מוסד סיעודי סגור. למשפחה של המבוטחת הראו תמונות שהיא מסתובבת לבד ללא השגחה ולכן טענו שאין בסיס לטענתם כי המבוטחת נמצאת במצב של "תשישות נפש" (מאחר שאינה זקוקה להשגחה.) מה שלא סיפרו למשפחה כי החקירה נערכה בתוך המוסד הסגור והלכה למעשה המבוטחת הייתה תחת השגחה. אתם בוודאי רוצים לשאול כיצד חדר החוקר למוסד? כנראה שלחברת הביטוח התשובות לפעולות שכאלה…

במקרה נוסף, חברת הביטוח שלחה מומחה מטעמה שקבע כי המבוטח עונה להגדרת הביטוח וזכאי לתשלום. חברת הביטוח החליטה לדחות את התביעה בטענה שממצאים חסויים" עולה שלא מתקיים מקרה ביטוח.

לאחר הגשת תביעה לבית המשפט התברר כי מאחר שחוקר פרטי שנשלח מטעם חברת הביטוח, הגיע לביתו של המבוטח, צלצל בדלת ביתו וקרא למבוטח לצאת מפתח ביתו בטענה שהוא צריך למסור למבוטח הזמנה לבית המשפט. החוקר תיעד את המבוטח יוצא מביתו וצועד, תוך שהוא מתנדנד ומסכן את בריאותו, החוקר אף התריע בפני המבוטח שיש לו חרק על האוזן על מנת לצלם אותו מרים ידיים. בסופו של דבר, על בסיס החקירה ולמרות שהמומחית מטעם חברת הביטוח קבעה כי בשל מצבו הלבבי הקשה הוא אינו מסוגל להתקלח לבד, אינו מסוגל להתלבש לבד ואינו שולט על הסוגרים, חברת הביטוח החליטה לדחות את דרישת המבוטח ולמנוע ממנו את התשלום מכוח הפוליסה.

יש לשים לב שאת "התיעוד החסוי" חברות הביטוח אינן חושפות בפני המבוטח ולמעשה מותירות את המבוטח עם מכתב דחייה לא מובן ומבלי לאפשר למבוטח להתגונן מפני דחייתם.

אנו ממליצים שלא להירתע מטענות שכאלה ולעמוד על זכויותיכם. כך עשינו עם המבוטח ופנינו לבית המשפט. שם חברת הביטוח נדרשה להסביר כיצד הגיעה למסקנה שעל בסיס החקירה שתוארה לעיל, המבוטח שולט על הסוגרים, שהוא יכול להתקלח לבד או להתלבש לבד ומשחברת הביטוח לא הצליחה לספק הסברים מניחים את הדעת היא נדרשה לשלם למבוטח את מלוא זכויותיו לרבות שכר טרחת עורך הדין והחזר בגין הוצאותיו. כאשר אנו נתקלים בטענת דחייה ש"לא קרה מקרה ביטוח" אנו ממליצים להזמין את התיק הרפואי במלואו לרבות מהמוסד לביטוח לאומי ובמידת הצורך אף להעמיד את הנושא לבדיקה של מומחה רפואי בתחום הסיעודי.

חשוב שיהיה מומחה שיודע כיצד לכתוב חוות דעת נהירה, ברורה שבעת הצורך תשמש את המבוטח בתביעתו בבית המשפט.

2. העדר מתן תשלום בגלל היסטוריה הרפואית

לחברות הביטוח יש זכות להחליט בטרם ההצטרפות, אילו מבוטחים היא מעוניינת לקבל ובאיזה סכום ובאילו תנאים. לצורך כך חברות הביטוח עושות שימוש בהליך שנקרא בשפה המקצועית "חיתום". בניגוד למחלקת החיתום בחברות הביטוח, מחלקת השיווק והמכירות בחברות הביטוח משקיעה מאמצים וסכומים אדירים במטרה לספח כמה שיותר מבוטחים חדשים לחברתם ובכך להגדיל את הכנסותיה.

בעת ההצטרפות חברות הביטוח מבטיחות לנו ביטחון כלכלי אם וככל שנקלע למצב סיעודי אז, לדבריהם, הם יעמידו לרשותנו סכום כסף שהוגדר מראש. למעשה ניתן לראות את המתח שבין מערכת השיווק, שרוצה לצרף כמה שיותר מבוטחים וליצור הכנסה גדולה יותר לטובת חברות הביטוח לבין מערכת החיתום, שרוצה למנוע כניסה של מבוטחים "בעיתיים" ולהקטין את הסיכון להוצאות כספיות לחברות הביטוח. בפועל התוצאה של המתח המתואר גורם לכך שחברות הביטוח לעיתים מוותרות על הליך החיתום או שמבצעות אותו באופן חלקי בלבד תוך הסתמכות על הצהרתם של המבוטחים (בשפה מקצועית זה נקרא "חיתום הצהרתי").

התנהלות באמצעות חיתום הצהרתי יוצרת בעיות למבוטחים רבים. בפועל רק כאשר פונה המבוטח לחברות הביטוח ומדווח שקרה מקרה הביטוח, נזכרת חברת הביטוח להתחיל ולבדוק את התיקים הרפואיים של המבוטחים ולבדוק האם קיים מסמך רפואי שיכול לסייע לה לדחות את הכיסוי הביטוחי ולהימנע מתשלום.

לרוב אנו נתקלים בשלוש טענות דחייה עיקריות בתחום זה: המכנה המשותף לכל טענות הדחייה הללו שאם חברת הביטוח הייתה בודקת את התיעוד הרפואי לפני שהחליטה לצרף את המבוטח לביטוח ולקבל ממנו כסף בכל חודש בחודשו (פרמיה או דמי ביטוח), אז המבוטח יכול היה לנסות לפנות לחברת ביטוח אחרת ולקבל כיסוי ביטוחי. למעשה הפרקטיקה הזו של חברת הביטוח מסוכנת ומעמידה את המבוטחים במצב בו יישארו ללא כיסוי ביטוחי.

3. מקרה הביטוח אכן קרה אבל התסמינים החלו לפני הצטרפות לביטוח

לאחר מקרה הביטוח, חברות הביטוח מחפשות תיעוד רפואי המעיד, שלשיטתן, "מערכת נסיבות רפואיות שאובחנו במבוטח לפני מועד הצטרפותו לביטוח לרבות בשל מחלה או תאונה" ובכך מנסות לדחות תביעות סיעוד תוך הסתמכות על תקנות הפיקוח על עסקי ביטוח (תנאים בחוזי ביטוח) הוראות לעניין מצב רפואי קודם, תשס"ד2004- (להלן "תקנות מצב רפואי קודם")

– בפוליסה של מגדל חברה לביטוח "מגדל דואגים למחר-תכנית לביטוח סיעודי" נרשמה החרגה למקרה סיעודי שנגרם כתוצאה מפגיעה עצמית מכוונת:

![]() – בפוליסה של איילון חברה לביטוח "תמיכה סיעודית פרימיום עם 60 חודשי המתנה" נרשמה החרגה למקרה סיעודי שנגרם כתוצאה מפעילות ספורט אתגרי שנכלל ברשימה:

– בפוליסה של איילון חברה לביטוח "תמיכה סיעודית פרימיום עם 60 חודשי המתנה" נרשמה החרגה למקרה סיעודי שנגרם כתוצאה מפעילות ספורט אתגרי שנכלל ברשימה:

– בפוליסה של מנורה מבטחים חברה לביטוח "הבטחה לעתיד-סיעודית" נרשמה החרגה למקרה סיעודי שנגרם כתוצאה משימוש בסמים:

![]()

– בפוליסה של חברי קופת חולים מכבי באמצעות כלל חברה לביטוח נרשמה החרגה שמקרה סיעודי החל במהלך 36 החודשים הראשונים לחיי המבוטח:

![]()

7. חובת ההבלטה והדגשה

רבים טוענים כי גם אם יקראו את הפוליסה לא יצליחו להבין בין כל עשרות הסעיפים בפוליסה מהם החריגים לכיסוי שאותו רכשו. בדיוק לשם כך נקבע בסעיף 3 לחוק חוזה הביטוח, התשמ"א1981- שעל חברות הביטוח החובה לרשום את החריגים בסמוך לנושא הרלוונטי. כמו כן, חברות הביטוח מחויבות להבליט ולהדגיש את החריגים לפוליסה באותיות מסוג שונה או בצבע שונה, הכל במטרה שתוכלו להבחין בחריגים בפוליסה ולכלכל את צעדכם בטרם התרחשות המצב הסיעודי.

בחוזר של המפקח על הביטוח נקבע כי בהעדר קיום חובת ההבלטה והדגשה, חברת הביטוח לא תוכל להתבסס ולהסתמך על החריגים בפוליסה.

חובה זאת גוברת כאשר מדובר בחידוש הפוליסה, על חברת הביטוח שמוסיפה הגבלה לפוליסה, חובה לוודא במכתב נפרד כי המבוטח מודע לשינוי. במכתב זה חברת הביטוח צריכה להבליט את ההתניות והחריגים בצורה מודגשת ומפורטת. הפסיקה קבעה בת.א (ירושלים) 7304/95, שחר נ' ציון חברה לביטוח בע"מ (הוזכר בחוזר ביטוח כללי )1997/5 שבמצב של חידוש פוליסה לא תוכל חברת הביטוח להסתפק בהדגשה באותיות גדולות ובצבע בפוליסה ואין בכך כדי לקיים את דרישות החוק. הגנה זו נועדה לאפשר למבוטח את חופש הבחירה האם להמשיך באותו ביטוח חרף ההגבלות החדשות או לפנות לחברת ביטוח אחרת.

חברת ביטוח שתנסה להעלים מידע שכזה ממבוטח ולא תתריע ותגלה כדרישת הדין, תיתפס כמי שלא נהגה בתום לב ובדרך מקובלת ולא תוכל להסתמך על השינוי החדש בפוליסה.

8. הפוליסה בוטלה בשל אי תשלום דמי הביטוח

לרוב אנו משלמים את דמי הביטוח באמצעות כרטיסי אשראי או באמצעות המעסיק שלנו. לעיתים שינויים בכרטיסי האשראי או במקום העבודה יכולים ליצור מצב מסוכן בו מופסקים התשלומים לחברות הביטוח שלא בידיעת המבוטח. המבוטח סבור כי הוא מכוסה באמצעות פוליסת הביטוח אולם בעת צרה כאשר יפנה לחברות הביטוח וידווח על מקרה הביטוח, המבוטח יתבשר כי הפוליסה בוטלה בשל אי תשלום דמי ביטוח וחברת הביטוח אינה צריכה לשלם למבוטח תשלומים כלשהם. על מנת למנוע את ביטול הפוליסה שלא בידיעת המבוטח, החוק הגביל ויצר הגנות בטרם יתאפשר לחברת הביטוח לבטל את הפוליסה של המבוטחים.

סעיף 15 לחוק חוזה הביטוח, התשמ"א1981- דורש מחברת הביטוח כי בטרם תבטל את הפוליסה תפעל כדלקמן:

אם קבלתם מכתב דחייה בשל ביטול פוליסה בטענה לאי תשלום דמי הביטוח, חשוב שתדעו כי חברת הביטוח תידרש להוכיח כי בטרם הביטול של הפוליסה שלחה למבוטח שתי התראות לעניין אי התשלום. אם חברת הביטוח לא תצליח להוכיח כי עשתה כן, לא תעמוד לה האפשרות לטעון שהפוליסה בוטלה כדין.

בנוסף, ככל שמקרה הביטוח התרחש בטרם מועד ביטול הפוליסה הרי שחברת הביטוח לא תהיה פטורה ממתן התשלום לו התחייבה בפוליסת הביטוח.

{kind=link}