איך להוכיח זכאות לפוליסה סיעודית עבור הוריכם - הדרכה פרקטית

כאשר הורה יקר מגיע למצב בו הוא זקוק לעזרה ותמיכה יומיומית, ההתמודדות הרגשית והמעשית היא מורכבת וקשה. לצד האתגרים הללו, מתעורר הצורך לממש את הזכויות המגיעות לו מכוח פוליסת ביטוח סיעוד, אותה רכש ושילם עבורה במשך שנים רבות, בדיוק עבור רגעים אלו. השגת זכאות לפוליסה סיעודית היא הדרך להקל על העול הכלכלי הכבד, אך הדרך לקבלת תגמולי הביטוח אינה תמיד פשוטה. התהליך הבירוקרטי מול חברות הביטוח עלול להיות מתיש ומלא במכשולים, ולכן חשוב להבין מה כולל ביטוח סיעודי וכיצד מומלץ להפעיל אותו כדי לדעת למה לצפות כבר מהשלב הראשון.

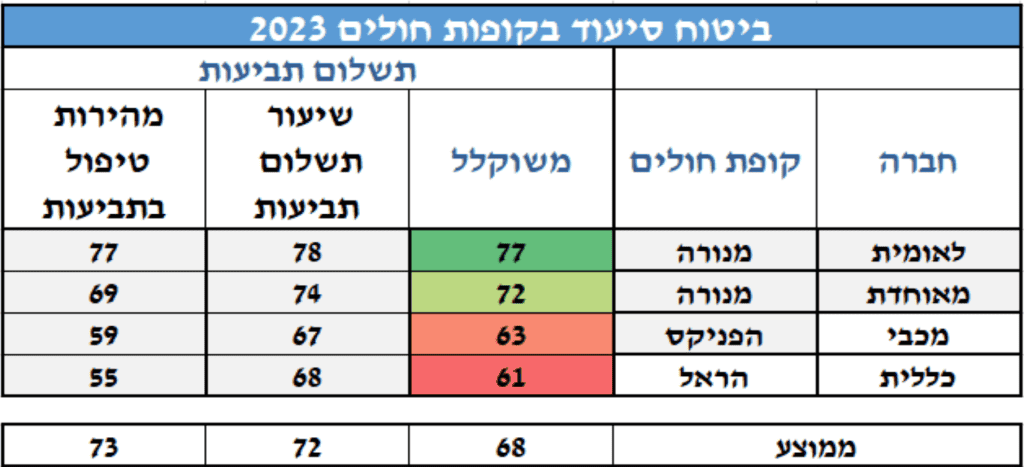

אכן, נתוני מדד השירות של רשות שוק ההון, ביטוח וחיסכון לשנת 2023 חושפים תמונה הממחישה את הקושי: שיעור התביעות שנדחו בתחום ביטוחי הסיעוד בחלק מחברות הביטוח עמד על כ-23% ובחלק זה מגיע לאחוז דחיות של כ-39%. וכיום כאשר חברות הביטוח מקשיחות את התנאים ניתן להבין שנתונים אלו מוכיחים כי המסע להשגת זכאות לפוליסה סיעודית דורש היערכות, ידע והתנהלות נכונה מול הגופים המבטחים.

במאמר זה, נסביר כיצד תוכלו, כילדים להורים סיעודיים, לנווט את התהליך המורכב של הוכחת זכאות לפוליסה סיעודית, נבהיר את המונחים החשובים, נתייחס לרפורמה העתידית בתחום, ונסביר מדוע ליווי של עורך דין המתמחה בתביעות סיעוד הוא קריטי להצלחתכם.

מהו "מצב סיעודי" על פי הגדרת הפוליסה?

השאלה הראשונה והבסיסית ביותר בדרך להוכחת זכאות לפוליסה סיעודית היא האם ההורה עונה על ההגדרה של "מצב סיעודי". הגדרה זו אינה תלויה בתחושותיכם או בהבנתכם, אלא בקריטריונים נוקשים שנקבעו בפוליסת הביטוח. ההגדרה מתבססת על שני מסלולים עיקריים:

מבחן התלות – ADL (Activities of Daily Living)

מבחן ה-ADL הוא הכלי המרכזי שבאמצעותו חברת הביטוח בוחנת את רמת התפקוד של המבוטח. המבחן בודק את חוסר היכולת של אדם לבצע באופן עצמאי מספר פעולות יומיומיות בסיסיות. על פי רוב הפוליסות, אדם יוכר כסיעודי אם אינו מסוגל לבצע בכוחות עצמו לפחות 50% משלוש מתוך שש הפעולות הבאות:

- לקום ולשכב: יכולת לעבור ממצב שכיבה לישיבה ומישיבה לעמידה.

- להתלבש ולהתפשט: יכולת ללבוש ולהסיר פריטי לבוש, לרבות בגדים תחתונים.

- להתרחץ: יכולת להתרחץ באופן עצמאי, להיכנס ולצאת מהמקלחת או האמבטיה.

- לאכול ולשתות: יכולת להביא מזון ושתייה אל הפה לאחר שהוכנו עבורו.

- לשלוט על סוגרים: יכולת לשלוט על מתן שתן וצואה.

- להתנייד: יכולת לנוע באופן עצמאי ממקום למקום, ללא סיוע של אדם אחר (שימוש במקל הליכה או הליכון אינו שולל בהכרח יכולת זו).

"תשוש נפש" – המצב הקוגניטיבי

מסלול זכאות נוסף הוא מצב של "תשישות נפש". הכוונה היא לירידה קוגניטיבית משמעותית, כגון דמנציה או אלצהיימר, הפוגעת בכושר השיפוט, בזיכרון ובהתמצאות בזמן ובמקום, ומחייבת השגחה מתמדת למניעת סכנה עצמית. במקרים אלו, גם אם המבוטח מסוגל פיזית לבצע את פעולות ה-ADL, מצבו הקוגניטיבי יזכה אותו בתגמולי סיעוד.

הדרך המקובלת לבחינת תנאי זה היא באמצעות אבחון של רופא מומחה (פסיכוגריאטר או נוירולוג), ולרוב באמצעות מבחן מיני-מנטל (MMSE – Mini-Mental State Examination). זהו שאלון קצר הכולל כ-30 שאלות, הבוחן יכולות קוגניטיביות כמו התמצאות בזמן ובמקום, זיכרון לטווח קצר, יכולות ריכוז, שפה ותפקודים ניהוליים. ציון נמוך במבחן זה מהווה אינדיקציה חזקה לקיומה של תשישות נפש.

הרפורמה בביטוח הסיעודי: שינוי מהותי החל מ-1 בינואר 2025

חשוב להכיר שינוי משמעותי הצפוי להיכנס לתוקף בפוליסות הסיעוד הקבוצתיות (דרך קופות החולים). החל מ-1.1.2025, תנאי הזכאות יוקשחו. מבוטח יידרש להוכיח חוסר יכולת לבצע ארבע מתוך שש פעולות ה-ADL (במקום שלוש כיום) כדי להיות מוכר כסיעודי. הקשחה זו הופכת את ההכנה המדויקת של התביעה לקראת קבלת זכאות לפוליסה סיעודית לחשובה מאי פעם, ומדגישה את הצורך לפעול ללא דיחוי אם הוריכם כבר נמצאים במצב גבולי. לפרטים נוספים, מומלץ לקרוא את המדריך המקיף לתביעת ביטוח סיעודי לשנת 2025.

מה ניתן לקבל מפוליסת הסיעוד?

התגמול מחברת הביטוח, לאחר הוכחת זכאות לפוליסה סיעודית, משתנה בין הפוליסות, אך בדרך כלל מדובר בסכום כספי חודשי קבוע. סכום זה נועד לסייע במימון ההוצאות הגבוהות הכרוכות בטיפול סיעודי, בין אם מדובר בהעסקת מטפל צמוד בבית ובין אם באשפוז במוסד סיעודי. גובה הפיצוי נקבע מראש בעת רכישת הפוליסה ויכול להגיע לאלפי ואף עשרות אלפי שקלים בחודש.

כתבה מערוץ 13 בה מסביר עו"ד רועי לייכטמן על תביעות סיעוד וחשיבותן

אילו מסמכים מומלץ להכין לפני פניה לקבלת זכאות לפוליסה סיעודית?

הכנה מוקדמת היא מפתח להצלחה. לפני הפנייה הראשונית לחברת הביטוח, מומלץ לרכז את כל המסמכים הרלוונטיים שיבססו את תביעתכם לזכאות לפוליסה סיעודית:

- עותק מהפוליסה: המסמך הבסיסי המגדיר את תנאי הכיסוי.

- תיעוד רפואי מקיף: סיכומי מידע רפואי עדכניים מהרופא המטפל, סיכומי אשפוז, ובעיקר – חוות דעת מרופאים מומחים רלוונטיים כמו גריאטר, פסיכוגריאטר או נוירולוג, המתארים במפורש את מצבו התפקודי והקוגניטיבי של ההורה.

- מסמכים מביטוח לאומי: אם הוגשה תביעה לגמלת סיעוד מביטוח לאומי, יש לצרף את ההחלטה ואת דוחות ההערכה התפקודית.

- קוד משרד הבריאות: אם התקבל סיוע ("קוד") לאשפוז במוסד סיעודי, יש לצרף את האישור.

- רשימת תרופות עדכנית.

- אישור להעסקת עובד זר.

אילו חריגים קיימים בפוליסה ועלולים לשלול זכאות?

כל פוליסת ביטוח מכילה סעיף "חריגים" – רשימת מצבים שבהם חברת הביטוח תהיה פטורה מתשלום, גם אם המבוטח סיעודי. חשוב לקרוא היטב את הפוליסה ולהיות מודעים לחריגים נפוצים, כגון:

- מצב סיעודי שנגרם כתוצאה מניסיון התאבדות.

- פגיעה עצמית מכוונת.

- שימוש בסמים או אלכוהול.

- מצב סיעודי שנגרם עקב תאונת דרכים או תאונת עבודה (במקרים אלו, הגוף המפצה הוא חברת ביטוח החובה או המוסד לביטוח לאומי).

ייתכן ומגיע לך הרבה כסף!

בדיקה להערכת סיכויי תביעתך ללא התחייבות

סמן/י את הצורך

סכנת ההמתנה: מדוע אסור להתמהמה בפניה לחברת הביטוח?

משפחות רבות דוחות את הפנייה לחברת הביטוח, אם בשל הקושי הרגשי ואם מחוסר ידע. זוהי טעות קריטית שעלולה לעלות ביוקר ולסכן את קבלת הזכאות לפוליסה סיעודית, משתי סיבות משפטיות עיקריות:

טענת שיהוי

גם אם טרם חלפה תקופת ההתיישנות, חברת הביטוח עלולה לטעון ל"שיהוי". כלומר, שהשתהיתם יתר על המידה בהגשת התביעה. טענה זו מתבססת, בין היתר, על חובת המבוטח להודיע לחברת הביטוח על קרות מקרה הביטוח מיד לאחר שנודע לו על כך, כפי שקובעים סעיפים 23-24 לחוק חוזה הביטוח. שיהוי כבד עלול לגרום לחברת הביטוח "נזק ראייתי" (למשל, קושי להעריך רטרואקטיבית את מצב המבוטח), ובמקרים מסוימים, להוביל לדחיית התביעה.

טענת התיישנות

חוק חוזה הביטוח קובע תקופת התיישנות של שלוש שנים להגשת תביעה, מהיום בו קרה "מקרה הביטוח" (כלומר, מהיום בו ההורה הפך לסיעודי). פירוש הדבר הוא שאם תמתינו ארבע שנים מהיום בו הוריכם הפך לסיעודי, תאבדו את הזכות לתבוע תגמולים עבור השנה הראשונה.

חשוב לציין כי במסגרת תיקון לחוק, בפוליסות שנרכשו או חודשו החל משנת 2021, תקופת ההתיישנות הוארכה לחמש שנים. עם זאת, עבור רוב הפוליסות הוותיקות התקופה נותרה שלוש שנים בלבד. בכל מקרה, כל חודש שעובר, אתם עלולים לאבד זכאות לתגמולים של חודש נוסף מהעבר.

ממה להיזהר בפניה לחברת הביטוח ומהן סיבות הדחייה הנפוצות?

ההתנהלות הראשונית מול חברת הביטוח היא שלב מכריע. יש להיזהר ממסירת מידע חלקי או לא מדויק. סיבות הדחייה הנפוצות ביותר הן:

- המבוטח אינו עונה על הגדרת המצב הסיעודי: זוהי הטענה הרווחת. חברת הביטוח שולחת אחות או רופא מטעמה להערכה תפקודית, ומסקנותיהם נוטות באופן טבעי להיות מחמירות.

- תחולת חריג: הטענה כי המצב הסיעודי נופל בגדר אחד החריגים הפוטרים את החברה מתשלום.

- ממצאים מחקירה סמויה: במקרים רבים, חברת הביטוח מפעילה חוקרים פרטיים העוקבים אחר המבוטח ומתעדים אותו במטרה "להוכיח" כי תפקודו טוב יותר ממה שנטען בתביעה לזכאות לפוליסה סיעודית.

האם ניתן להגיש תביעה לאחר פטירת המבוטח?

כן. אם ההורה היה במצב סיעודי בחייו אך לא הוגשה תביעה, יורשיו זכאים להגיש תביעה לאחר פטירתו. התביעה תהיה עבור התקופה בה היה סיעודי ועדיין לא חלה עליה התיישנות. במקרה כזה וכדי להגיש תביעה סיעודית רטרואקטיבית יש להצטייד בתיעוד רפואי מקיף, בצו ירושה או צו קיום צוואה ובתעודת פטירה.

החשיבות הקריטית בפניה לעורך דין המתמחה בתביעות סיעוד

ההתמודדות מול חברת ביטוח היא מאבק בין דוד לגוליית. פנייה באמצעות עורך דין המתמחה בתחום זה מאזנת את הכוחות ומעניקה לכם יתרונות מכריעים בדרך להוכחת זכאות לפוליסה סיעודית:

- הכוונה מקצועית: עורך הדין ינחה אתכם כיצד לאסוף את המסמכים הנכונים וכיצד להכין את ההורה למבדק התפקודי.

- מניעת טעויות: עורך הדין ימלא את טפסי התביעה באופן מקצועי וימנע "נפילה" במלכודות.

- ניהול משא ומתן וניהול תביעה משפטית: במקרה של דחייה, עורך הדין ידע כיצד לנהל את המאבק מול חברת הביטוח, ובמידת הצורך, להגיש תביעה לבית המשפט.

- מיקסום הזכויות: הניסיון מלמד שתביעות המלוות על ידי עורך דין זוכות לאחוזי הצלחה גבוהים משמעותית.

מדוע לפנות למשרד עו"ד רועי לייכטמן למימוש זכויותיכם?

ההתמודדות עם מצבו הסיעודי של הורה היא קשה דיה. אל תתמודדו לבד גם עם המערכת הבירוקרטית של חברת הביטוח. משרד עורכי הדין רועי לייכטמן מתמחה באופן בלעדי בייצוג מבוטחים בתביעות סיעוד. אנו מבינים לעומק את האתגרים העומדים בפניכם ואת טקטיקות הפעולה של חברות הביטוח. בעברו, ייצג עו"ד רועי לייכטמן את חברות הביטוח הגדולות במשק, וכיום, הוא רותם את הניסיון הייחודי והידע שצבר "מתוך המערכת" כדי לנצח בתיקים עבור לקוחותיו. הניסיון הרב, הידע המשפטי המעמיק והליווי האישי מאפשרים לנו להילחם עבורכם כדי להבטיח שתקבלו את מלוא התגמולים המגיעים לכם. פנו אלינו עוד היום לפגישת ייעוץ ראשונית ללא התחייבות, ובואו נדאג יחד להשיג את הזכאות לפוליסה סיעודית המגיעה להוריכם על פי דין.

שאלות נפוצות בנושא תביעות סיעוד

בעת תביעת סיעוד עו"ד מומחה אשר יודע כיצד להתנהל מול חברת הביטוח ישפר משמעותית את סכוייכם לדאוג למצות את זכויותיכם המלאות!

תלוי איזה גוף רוצים לתבוע. מומלץ להיעזר במשרדנו לפני כל צעד.

בתחילת דרכו ייצג עו"ד לייכטמן את חברות הביטוח הגדולות במשק בתחום הסיעוד, דבר שעזר לו לרכוש ניסיון רב מבפנים. כיום, מייצג עו"ד לייכטמן תובעים פרטיים בלבד ועוסק בייצוג משפטים של מבוטחים סיעודיים, והוא נעזר בניסיון רב השנים שצבר משני צידי המתרס בתחום תביעות הסיעוד.

אודות הכותב: עו"ד רועי לייכטמן

לעו"ד לייכטמן ניסיון רב בייצוג ובהבנת האינטרסים הן של המבוטחים והן של חברות הביטוח. הוא פתח משרד ומשתמש בידע ובניסיון הרב שצבר על מנת להפיק את המיטב עבור לקוחותיו.

כיום, עו"ד לייכטמן מייצג אך ורק תובעים פרטיים, עוסק בייצוג משפטי לנפגעים בתחום הנזיקין והביטוח ודואג לאינטרסים של מבוטחים רבים שנדחו ע"י חברות הביטוח ולא זכו לממש את זכאותם.