עמדת חברת הביטוח כנגד תביעות סיעוד

סעיף 23 (א) לחוק חוזה הביטוח קובע כי מרגע שמבוטח שולח תביעה בכתב לחברת הביטוח, על חברת הביטוח לעשות מיד את הדרוש כדי לברר את חבותה.

לעניין זה חשוב לשים לב גם לקביעת המפקח על הביטוח בסעיף 23 לחוק חוזה הביטוח, תשמ"א-1981 לחוזר 2011/9/5 שם הובהר כי על חברת הביטוח לבדוק את פנייתכם בתום לב, בענייניות, ביסודיות, ביעילות, במקצועיות, בשקיפות ובהוגנות. המפקח על הביטוח אף הגדיר לחברת הביטוח כי מרגע קבלת המידע והמסמכים הדרושים לבירור התביעה עליה למסור עמדתה למבוטח בתוך 30 ימים.

אך מה קורה כשחברת הביטוח מתחמקת ולא מבררת את חבותה ולא מודיעה האם היא מקבלת או דוחה את דרישתכם? התנהלות שכזאת מנוגדת להוראות הדין ולסעיף 3 להנחיות המפקח על הביטוח שהדגישו ביום 9.12.1998 כי אתם זכאים לקבל בכתב את מלוא עמדת חברת הביטוח בנוגע לכל עילות תביעתכם. כמו כן, הובהר כי הסברים בשיחות טלפון אינן מפחיתות מהחובה למסור עמדה בכתב על מנת לאפשר להתייעץ עם גורמים מקצועיים.

חשוב לדעת כי המפקח על הביטוח הדגיש כי חברת ביטוח שלא תנמק ותפרט את כל נימוקי דחייתה לתביעתכם בהזדמנות הראשונה לא תוכל במועד מאוחר יותר להעלות נימוק נוסף לאחר מכן:

"ביום 9.12.98 ניתנה על ידי היחידה לפניות הציבור הכרעה עקרונית בנושא חובת המבטחת להודיע למבוטח את עמדתה בנושא תביעתו. על פי הכרעה זו, על המבטחת לפרט בפני התובע את כל נימוקי הדחייה לתביעתו בהזדמנות הראשונה שיש לה, ואם לא עשתה כן- לא תוכל להעלות נימוקים נוספים לדחייה במועד מאוחר יותר."

הנחיות אלה אף אושרו על ידי בית המשפט העליון ברע"א 10641/05 הפניקס נגד אסולין והפכו לנורמה מחייבת.

בנסיבות שכאלה חשוב מאוד לדרוש את עמדת חברת הביטוח בכתב ולא להסתפק בהודעה טלפונית מטעם נציגי חברת הביטוח.

רבים נופלים למלכודת בדמות הבטחות שונות ומשונות לגבי הצעות פשרה וזאת בטרם קבלו עמדה רשמית כפי שמתחייב מהוראות הדין.

בנוסף, חשוב לדעת כי פניה חוזרת "(ערעור)" לחברת הביטוח, בתקווה שאולי תצליחו לשכנע את חברת הביטוח על ידי נימוקים חדשים, לעניות דעתי מאפשרת לחברת הביטוח לבצע "מקצה שיפורים" לעמדת הדחייה לתביעה שלכם ובכך להקשות ו/או לפגוע בסיכוי תביעתכם.

לצורך הבהרת הדברים נביא דוגמא להמחשה

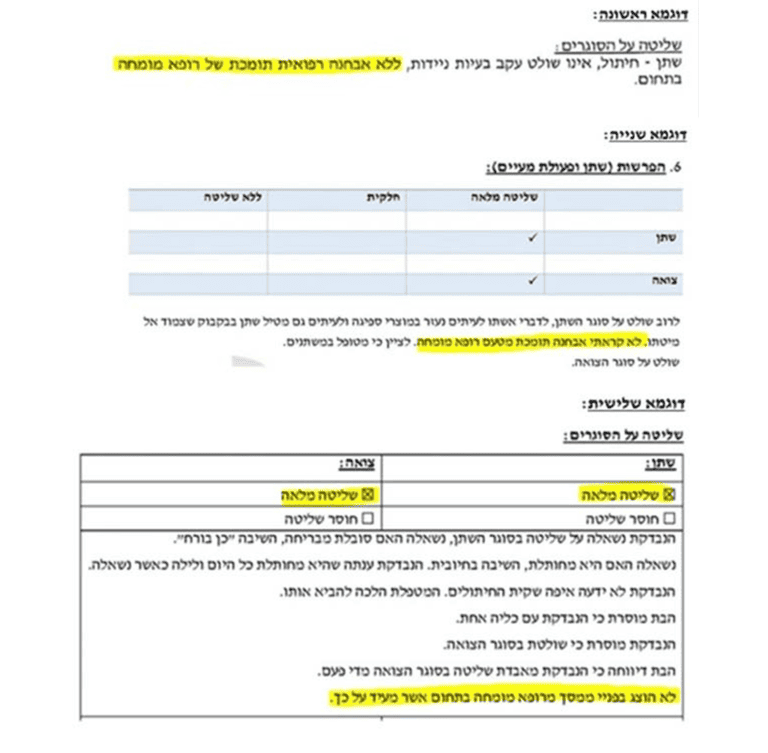

פלוני פונה לחברת ביטוח לצורך מימוש זכאותו מכוח פוליסת הסיעוד. חברת הביטוח בודקת את מצבו של פלוני וטוענת שהוא מתקשה רק בשתיים מתוך שש הפעולות היום יומיות (למשל בפעולות הרחצה וההלבשה) ביתר הפעולות פלוני אינו מתקשה ומבצע אותם בכוחות עצמו.

פלוני מגיש תביעה לבית המשפט ומוכיח שאין לו שליטה על הסוגרים ולכן נדחה שלא כדין ויש לחייב את חברת הביטוח לשלם לו את הפיצוי מכוח הפוליסה. במצב כזה חברת הביטוח לא תוכל להפתיע ולעלות טענה כי גם אם הוכח מקרה הביטוח, זה קרה בזמן של תקופת האכשרה ולכן חברת הביטוח פטורה מתשלום.

ניתן לראות בפסיקה מקרים רבים בהם חברת הביטוח ניסתה להרחיב את נימוקי הדחייה באופן פסול מבלי שטענה לכך בהזדמנות הראשונה.

במצבים שחברות הביטוח מנסות את מזלן ואת חוסר הידיעה של המבוטחים, וטוענות נימוקים חדשים שלא נטענו במכתב הדחייה, נדרש להגיש בקשה לבית המשפט ולפרט שיש צורך במחיקת הנימוקים "החדשים" של חברת הביטוח.

למעשה באמצעות מכתב הדחייה, חברת הביטוח מגדרת את המחלוקות שבין המבוטח לחברת הביטוח.

על כן, אנו ממליצים לשקול היטב האם יש מקום לשלוח ערעור לחברת הביטוח או שמוטב לפנות בתביעה משפטית לבית המשפט לצורך התמודדות עם טענות הדחייה שהעלו מבלי לאפשר להם להרחיב את טענות הדחייה.

– בפוליסה של מגדל חברה לביטוח "מגדל דואגים למחר-תכנית לביטוח סיעודי" נרשמה החרגה למקרה סיעודי שנגרם כתוצאה מפגיעה עצמית מכוונת:

![]() – בפוליסה של איילון חברה לביטוח "תמיכה סיעודית פרימיום עם 60 חודשי המתנה" נרשמה החרגה למקרה סיעודי שנגרם כתוצאה מפעילות ספורט אתגרי שנכלל ברשימה:

– בפוליסה של איילון חברה לביטוח "תמיכה סיעודית פרימיום עם 60 חודשי המתנה" נרשמה החרגה למקרה סיעודי שנגרם כתוצאה מפעילות ספורט אתגרי שנכלל ברשימה:

– בפוליסה של מנורה מבטחים חברה לביטוח "הבטחה לעתיד-סיעודית" נרשמה החרגה למקרה סיעודי שנגרם כתוצאה משימוש בסמים:

![]()

– בפוליסה של חברי קופת חולים מכבי באמצעות כלל חברה לביטוח נרשמה החרגה שמקרה סיעודי החל במהלך 36 החודשים הראשונים לחיי המבוטח:

![]()

7. חובת ההבלטה והדגשה

רבים טוענים כי גם אם יקראו את הפוליסה לא יצליחו להבין בין כל עשרות הסעיפים בפוליסה מהם החריגים לכיסוי שאותו רכשו. בדיוק לשם כך נקבע בסעיף 3 לחוק חוזה הביטוח, התשמ"א1981- שעל חברות הביטוח החובה לרשום את החריגים בסמוך לנושא הרלוונטי. כמו כן, חברות הביטוח מחויבות להבליט ולהדגיש את החריגים לפוליסה באותיות מסוג שונה או בצבע שונה, הכל במטרה שתוכלו להבחין בחריגים בפוליסה ולכלכל את צעדכם בטרם התרחשות המצב הסיעודי.

בחוזר של המפקח על הביטוח נקבע כי בהעדר קיום חובת ההבלטה והדגשה, חברת הביטוח לא תוכל להתבסס ולהסתמך על החריגים בפוליסה.

חובה זאת גוברת כאשר מדובר בחידוש הפוליסה, על חברת הביטוח שמוסיפה הגבלה לפוליסה, חובה לוודא במכתב נפרד כי המבוטח מודע לשינוי. במכתב זה חברת הביטוח צריכה להבליט את ההתניות והחריגים בצורה מודגשת ומפורטת. הפסיקה קבעה בת.א (ירושלים) 7304/95, שחר נ' ציון חברה לביטוח בע"מ (הוזכר בחוזר ביטוח כללי )1997/5 שבמצב של חידוש פוליסה לא תוכל חברת הביטוח להסתפק בהדגשה באותיות גדולות ובצבע בפוליסה ואין בכך כדי לקיים את דרישות החוק. הגנה זו נועדה לאפשר למבוטח את חופש הבחירה האם להמשיך באותו ביטוח חרף ההגבלות החדשות או לפנות לחברת ביטוח אחרת.

חברת ביטוח שתנסה להעלים מידע שכזה ממבוטח ולא תתריע ותגלה כדרישת הדין, תיתפס כמי שלא נהגה בתום לב ובדרך מקובלת ולא תוכל להסתמך על השינוי החדש בפוליסה.

8. הפוליסה בוטלה בשל אי תשלום דמי הביטוח

לרוב אנו משלמים את דמי הביטוח באמצעות כרטיסי אשראי או באמצעות המעסיק שלנו. לעיתים שינויים בכרטיסי האשראי או במקום העבודה יכולים ליצור מצב מסוכן בו מופסקים התשלומים לחברות הביטוח שלא בידיעת המבוטח. המבוטח סבור כי הוא מכוסה באמצעות פוליסת הביטוח אולם בעת צרה כאשר יפנה לחברות הביטוח וידווח על מקרה הביטוח, המבוטח יתבשר כי הפוליסה בוטלה בשל אי תשלום דמי ביטוח וחברת הביטוח אינה צריכה לשלם למבוטח תשלומים כלשהם. על מנת למנוע את ביטול הפוליסה שלא בידיעת המבוטח, החוק הגביל ויצר הגנות בטרם יתאפשר לחברת הביטוח לבטל את הפוליסה של המבוטחים.

סעיף 15 לחוק חוזה הביטוח, התשמ"א1981- דורש מחברת הביטוח כי בטרם תבטל את הפוליסה תפעל כדלקמן:

אם קבלתם מכתב דחייה בשל ביטול פוליסה בטענה לאי תשלום דמי הביטוח, חשוב שתדעו כי חברת הביטוח תידרש להוכיח כי בטרם הביטול של הפוליסה שלחה למבוטח שתי התראות לעניין אי התשלום. אם חברת הביטוח לא תצליח להוכיח כי עשתה כן, לא תעמוד לה האפשרות לטעון שהפוליסה בוטלה כדין.

בנוסף, ככל שמקרה הביטוח התרחש בטרם מועד ביטול הפוליסה הרי שחברת הביטוח לא תהיה פטורה ממתן התשלום לו התחייבה בפוליסת הביטוח.